4 langkah penting untuk membeli apartemen yang dijual kembali untuk pertama kalinya

Apakah Anda berencana untuk memulai sebuah keluarga dengan pasangan Anda? Sebagai pembeli rumah pertama kali, saya dan mitra saya menemukan bahwa membeli rumah adalah salah satu keputusan paling utama yang kami ambil dalam hidup kami.

Kami memutuskan untuk mendapatkan flat dijual kembali daripada Build-To-Order (BTO) karena 4 alasan. Pertama, waktu tunggu. Untuk apartemen yang dijual kembali, kami akan dapat menerima kunci apartemen dalam waktu sekitar 2 bulan sejak tanggal HDB menerima aplikasi penjualan kembali. Sedangkan untuk rusun BTO, kami harus menunggu sampai rusun tersebut selesai dibangun.

Alasan lain adalah ukuran rumah – kita bisa memilih flat dijual kembali yang menawarkan lebih banyak ruang daripada flat BTO.

Terakhir, untuk rumah susun yang dijual kembali, kami dapat memilih lokasi yang kami inginkan sedangkan untuk rumah susun baru, lokasi rumah susun akan tergantung pada lokasi yang ditawarkan selama peluncuran.

Ini adalah proses yang membosankan dengan banyak keputusan yang harus dibuat, seperti mencari agen properti yang andal, meneliti rumah yang ideal, menegosiasikan harga tetap untuk dijual kembali, dan mendapatkan persetujuan untuk pinjaman perumahan. Memutuskan apakah akan memilih pinjaman perumahan dari HDB atau pinjaman bank itu sulit karena ada pertimbangan yang berbeda. Kami tidak memiliki cukup tabungan untuk pembayaran awal.

Untuk pasangan yang berniat membeli flat HDB untuk dijual kembali di tahun mendatang, Anda mungkin akan melakukan riset untuk rumah ideal Anda. Dalam artikel hari ini, saya akan membagikan 4 langkah penting yang perlu dipertimbangkan saat membeli apartemen dijual kembali untuk pertama kalinya.

Langkah 1: Periksa tabungan Anda dan putuskan berapa banyak yang Anda mampu

Saya percaya banyak dari kita akan memulai dengan mencari flat daripada memeriksa status keuangan kita terlebih dahulu. Dengan demikian, kita mungkin akhirnya menyadari bahwa kita tidak memiliki cukup uang untuk membeli rumah impian kita, atau lebih buruk lagi, berkomitmen berlebihan pada hipotek besar yang nantinya akan kita perjuangkan.

Oleh karena itu, langkah pertama adalah bagi semua pasangan untuk menyusun anggaran, yang meliputi uang tunai dan tabungan CPF, hibah perumahan CPF yang memenuhi syarat, dan pinjaman perumahan sebelum mencari rumah yang ideal. Pada dasarnya, keuangan kita memainkan peran besar karena membeli rumah melibatkan pembayaran awal, ditambah dengan biaya tambahan untuk dekorasi & furnitur, renovasi dan tidak melupakan cicilan bulanan hipotek. Oleh karena itu, penting untuk mengetahui berapa banyak penghematan yang Anda miliki sebelum melakukan pembelian besar ini. Berdasarkan pengalaman saya, pembayaran awal untuk flat HDB dijual kembali hingga 25% dari harga pembelian (tergantung pada jenis pinjaman yang Anda ambil), jumlah minimum uang tunai untuk merenovasi seluruh rumah adalah sekitar $ 50rb, dan dekorasi & furnitur sekitar $10k~$15k. Anda juga dapat melihat artikel ini[[Menanam akar yang berkelanjutan untuk rumah masa depan Anda]untuk mengetahui lebih lanjut tentang biaya perumahan lainnya di setiap tahap.

Saya mengerti bahwa banyak pasangan akan kesulitan menghitung pengeluaran ini. Jangan khawatir, ada 3 jenis kalkulator di situs web resmi Central Provident Fund Board (CPF), yang dapat Anda gunakan untuk menghitung Anggaran Rumah Pertama Anda, pinjaman hipotek, dan berapa banyak CPF yang dapat Anda gunakan.

Kalkulator Rumah Pertama Kami – Untuk membantu Anda memperkirakan pinjaman perumahan dan harga properti, berdasarkan pendapatan dan kemampuan Anda untuk melayani pinjaman

Kalkulator Hipotek – Untuk membantu Anda menghitung cicilan bulanan pinjaman perumahan Anda

Kalkulator Penggunaan Perumahan CPF – Untuk membantu Anda menghitung berapa banyak CPF yang dapat Anda gunakan untuk properti Anda. Namun, kalkulator ini tidak berlaku untuk pasangan yang memutuskan untuk membeli Apartemen HDB Studio/Flexi Flat 2 kamar sewa pendek.

Tujuan utamanya adalah agar pasangan membeli rumah dalam kisaran anggaran yang nyaman. Kami tidak ingin stres atas rumah yang kami tidak mampu atau berjuang untuk membayar. Kiat tambahan: cobalah untuk memastikan pembayaran pinjaman rumah bulanan Anda tidak melebihi 30% dari pendapatan kotor bulanan Anda.

Langkah 2: Temukan pinjaman perumahan yang paling sesuai dengan kebutuhan Anda

Setelah melakukan riset tentang keuangan dan properti ideal Anda, langkah selanjutnya adalah memilih pinjaman perumahan. Ini adalah salah satu keputusan paling kritis, karena ini bisa menjadi komitmen finansial yang substansial bagi pembeli hingga 30 tahun ke depan. Pembeli rumah pertama kali yang berniat membeli flat HDB untuk dijual kembali dapat mengajukan pinjaman perumahan dari HDB atau dari lembaga keuangan.

Banyak orang bertanya kepada saya, “Jadi, pinjaman perumahan mana yang terbaik?” Nah, jawaban saya untuk pertanyaan ini adalah: “Keputusan akan didasarkan pada kemampuan finansial Anda”. Tidak ada salahnya memilih KPR dari HDB atau dari lembaga keuangan karena keduanya memiliki pertimbangan masing-masing.

Dalam iklim saat ini, Anda akan menemukan bahwa pinjaman dari lembaga keuangan memiliki tingkat bunga yang lebih rendah dibandingkan dengan pinjaman HDB. Meskipun suku bunga dapat berubah-ubah, Anda dapat membiayai kembali paket pinjaman lain yang sesuai jika suku bunga pinjaman Anda saat ini ternyata tidak menguntungkan, sesuai dengan syarat dan ketentuan paket pinjaman.

Bagi mereka yang telah memutuskan untuk mengambil pinjaman HDB, Anda dapat memilih untuk menyimpan hingga $20,000 di CPF Ordinary Account (OA) Anda daripada menghapus tabungan OA Anda! Mereka yang mengambil pinjaman perumahan dari lembaga keuangan dapat memilih untuk tidak sepenuhnya menggunakan tabungan CPF mereka untuk pembelian flat. Hal ini memungkinkan tabungan OA Anda untuk terus tumbuh (mendapatkan bunga dasar 2,5% p.a.). Tabungan ini dapat digunakan untuk dana pensiun Anda pada akhirnya, atau pada catatan yang lebih realistis, itu bisa menjadi rencana cadangan Anda jika Anda pernah menemukan diri Anda di antara pekerjaan dan tidak memiliki cukup uang untuk membayar hipotek bulanan Anda.

Pada akhirnya, saya dan mitra saya lebih memilih untuk mengambil pinjaman HDB karena memiliki tingkat bunga yang lebih stabil (saat ini di 2,6%, dipatok 0,1% di atas suku bunga CPF). Keuntungan lain dari pinjaman HDB adalah memungkinkan kami untuk membayar uang muka kami sepenuhnya menggunakan CPF sedangkan untuk pinjaman bank, kami diharuskan membayar uang muka minimal 5% secara tunai (yang tidak kami miliki).

Satu hal penting yang cenderung diabaikan oleh banyak pembeli rumah adalah bagaimana bunga yang akhirnya mereka bayarkan selama bertahun-tahun dapat menambah total biaya rumah mereka. Oleh karena itu, Anda mungkin ingin mempertimbangkan untuk mengambil jumlah pinjaman perumahan yang lebih kecil atau mempersingkat periode pembayaran untuk mengurangi jumlah bunga yang harus dibayar.

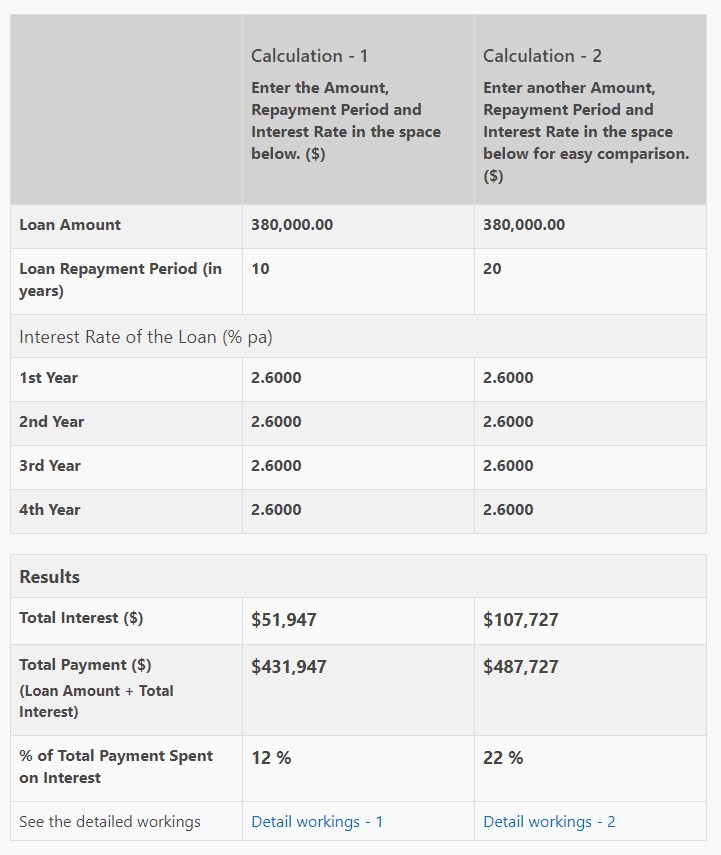

Saya akan merekomendasikan pembeli rumah untuk menggunakan Kalkulator Bunga Total CPF untuk menghitung total bunga yang harus dibayar atas pinjaman perumahan.

Contoh total bunga yang harus saya bayar untuk pinjaman perumahan menggunakan kalkulator bunga total CPF:

Seperti yang dapat Anda lihat dari tangkapan layar di atas, jumlah pinjaman sebesar $380.000 yang dibayarkan selama 10 atau 20 tahun membuat perbedaan besar! Dengan memperpanjang jumlahnya selama 20 tahun, jumlah bunga yang akan saya bayarkan menjadi dua kali lipat!

Langkah 3: Dapatkan pinjaman perumahan disetujui

Selanjutnya, penting untuk mendapatkan persetujuan pinjaman perumahan Anda untuk menghitung anggaran tetap Anda sebelum Anda berkomitmen untuk membeli rumah.

Penting untuk mengetahui berapa banyak pinjaman yang dapat Anda ambil dari HDB atau bank, serta syarat dan ketentuan masing-masing (suku bunga, jangka waktu pinjaman, dll.) sebelum memutuskan untuk mengambil pinjaman. Karena ini adalah komitmen jangka panjang, disarankan untuk membuat keputusan yang tepat.

Umumnya, jumlah pinjaman perumahan yang Anda dapat memenuhi syarat akan tergantung pada pendapatan Anda, usia, komitmen keuangan, dan pertimbangan lainnya. Jika Anda ingin memastikan kelayakan Anda untuk mendapatkannya, Anda dapat mengirimkan surat Kelayakan Pinjaman HDB (HLE) atau menghubungi LK untuk mendapatkan Persetujuan Prinsip (IPA).

Langkah 4: Temukan agen real estat tepercaya untuk mendapatkan saran

Mereka yang memiliki jadwal sibuk dapat melibatkan agen real estat untuk proses yang lebih lancar. Agen real estat memiliki informasi yang lebih baik tentang pasar saat ini, dan oleh karena itu dapat menyarankan klien mereka untuk membuat pilihan yang lebih baik berdasarkan kebutuhan mereka.

Penting untuk menanyakan referensi dan mendapatkan agen tepercaya yang jujur dan memiliki kepentingan terbaik Anda, serta memiliki pengalaman untuk menegosiasikan kesepakatan terbaik atas nama Anda. Mereka juga akan membantu menangani dokumen, yang memakan waktu dan membosankan bagi pembeli.

Atau, pembeli juga dapat menangani pembelian flat sendiri menggunakan ini panduan dari HDB.

Kesimpulan

Berdasarkan pengalaman saya, membeli flat HDB dijual kembali di Singapura akan memakan waktu setidaknya 6 hingga 12 bulan, mulai dari melakukan riset, merencanakan keuangan, hingga mengambil keputusan dan akhirnya membeli rumah impian yang Anda inginkan. Oleh karena itu, penting bagi pembeli apartemen untuk merencanakan lebih awal dan mempertimbangkan keuangan mereka sebelum mereka berkomitmen untuk membeli apartemen.

Untuk pasangan yang berniat mengambil pinjaman perumahan, pertimbangkan untuk menyisihkan $20.000 dalam tabungan CPF OA Anda untuk kebutuhan pensiun atau pembayaran Anda di masa depan. Ini juga akan memungkinkan Anda untuk terus mendapatkan bunga dasar 2,5% p.a. Dengan pertimbangan yang cermat dan pengambilan keputusan yang bijaksana, perjalanan kepemilikan rumah Anda dapat benar-benar memuaskan! Tetap aman, sehat dan bahagia!